év végi deviza átértékelés 2018

szövérfi zsolt

Devizás tételek mérlegfordulónapi átértékelése. Az értékvesztés is devizás tételnek minősül, ezért az értékvesztést is a mérlegfordulónapi árfolyamra át kell értékelni év végi deviza átértékelés 2018. A devizás tételek év végi átértékelése egyedileg történik. Minden devizás tételnél egyedileg kell megállapítani a mérlegfordulónapi érték és a könyv szerinti érték különbözetét.. átértékelés - Adózóna.hu. Az átértékelési kötelezettségen nem befolyásolja, hogy a részesedést forintért vásárolták-e meg. Kérdésem: 2018.12.31-én mennyi lesz az üzletrész értéke? A forintban meghatározott vételárat milyen módon kellene átértékelni a 69,01 Ft/RON év végi árfolyamra?. Devizás követelés átértékelése - Adózóna.hu. Egy peresített devizás követelésre 100 százalékban értékvesztést számoltunk el 2016-ban év végi deviza átértékelés 2018. 2017-ben nem értékeltük át a követelésünket. 2018-ban szeretnénk az év végi átértékelést végrehajtani a következők szerint. Először a követelés átértékelése történik meg, aminek az eredménye az összevont . év végi deviza átértékelés 2018. Devizás számlák, bankok és pénztárak átértékelése - Kulcs-Soft. A Kulcs-Ügyvitel programban lehetőség van a devizás számlák, bankok és pénztárak átértékelésére. Az átértékelés megkezdése előtt szükséges, hogy az átértékelés napjához rögzítsünk a kívánt devizanemekhez árfolyamot a Karbantartás/Törzsadatok/Pénzügy/Árfolyam menüpont alatt. év végi deviza átértékelés 2018. Számvitel: Tudomány? Mágia? Mindkettő! - devizás tételek év végi .. Ezeknek az előlegeknek az év végi átértékelési eredménye is a pénzügyi műveletekben jelenik meg, nem része a beruházás, készlet bekerülési értékének (függetlenül attól, hogy a beruházásra adott előleget a mérlegben a tárgyi eszközök között, míg a készletre adott előleget a készletek között kell kimutatni).. Devizás követelések - év végi teendők - EU-TAX Könyvelőiroda

csikótűzhely eladó

. Ha jelenleg 294 HUF/USD az árfolyam, akkor 700*4=2800 HUF árfolyamnyereséget rögzít a könyvelés év végi deviza átértékelés 2018. A devizás követelések átértékeléseinek követhetősége érdekében a bruttó értéket is érdemes átértékelni (1000*4= 4000 HUF), és az értékvesztés számlát is (300*4=1200 HUF).. Számvitel: Tudomány? Mágia? Mindkettő! - devizás tételek év végi .. A szóban forgó összegeket 2015 év végi deviza átértékelés 2018. augusztus 5-én, augusztus 6-án írják jóvá a Kft devizaszámláján. A választott pénzintézet deviza középárfolyama az említett napokon: 309, illetve 310 forint volt. A december 31-ei árfolyam mindhárom Kft esetében 316 forint volt.. Beruházáshoz kapcsolódó devizaszámlák, átértékelés - Adózóna.hu. 31-én nyitott devizaszámlák esetében az év végi átértékeléshez kapcsolódó árfolyamkülönbözet, illetve a beruházási hitelszámla átértékelése is a bekerülési értéket növeli/csökkenti?

dr deák sándor gyógyítás fény és színterápiával

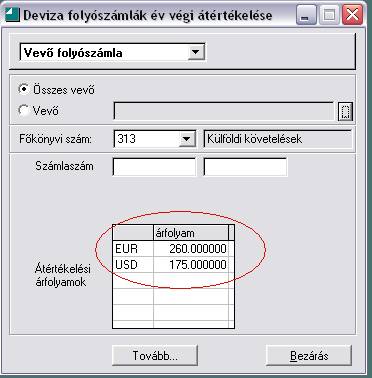

. A számviteli szakemberek devizában lévő követelésekkel kapcsolatos év végi tennivalói között több feladat is szerepel. E feladatok érdekességeit tekinti át cikkünk. év végi deviza átértékelés 2018. Devizás tételek mérlegfordulónapi átértékelése - SZÁMVITEL témájú .. Azaz, ha az adózó hitelt érdemlően bizonyítja, hogy az év végi átértékelés akadálya a megbízható, valós összkép kialakításának, akkor könyvvizsgálói jóváhagyással mellőzhető. papati év végi deviza átértékelés 2018. Devizás tételek fordulónapi átértékelése. A devizabetét átértékelése: 4.500 EUR x ˙ (270Ft/EUR -322 Ft/EUR) = -234.000 Ft/EUR. Mivel a fordulónapi árfolyam az alacsonyabb, így a betétszámlán lévő összeg csökken, így árfolyam-veszteségről beszélünk. T: 368 Árfolyam-különbözeti számla 234.000 év végi deviza átértékelés 2018. K: 386 Devizabetét számla 234.000.. Devizás tételek könyvelése év végén | Számviteli Levelek. E két tétel után a 4798. számla egyenlege 14.000 forint (Követel), amely összevontan árfolyamnyereség: T 4798 - K 9763.A fentebb említett kivételek közé tartozik, amelynél megjelenhet a mérlegfordulónapi értékeléskor […] Kapcsolódó címke: devizaműveletek Így olvasható a teljes válasz ELŐFIZETŐINKNEK Jelentkezzen be! Elfelejtett jelszó. Kulcs-Könyvelés Tudásbázis » Átértékelés könyvelése - Könyvelő program. Az átértékelést a Művelet menüből futtathatjuk, itt három lehetőség közül választhatunk: A valutapénztárban és / vagy a devizabankban lévő valuta-, illetve devizakészlet átértékelését kézileg könyvelhetjük, vegyes naplóban az alábbiak szerint: Árfolyam-nyereség esetén: T 3821 Valutapénztár számla - K 9764 Átértékelés árfolyam-nyeresége

tükör ár

. PDF Devizás tételek számviteli kezelése jegyzet 2016 év végi deviza átértékelés 2018. Á tértéke lésny ilván tartásbavéte le év végi deviza átértékelés 2018. árfo lyam :235 Ft/EUR ,dev iza -e ladásiárf o lya m :255 Ft/EUR te ljesítésko ra kereskedelm i bank iárf o lyam ok :dev iza -véte li. M NB h ivata losdev iza -árfo lyam a :245 Ft/EUR .A pénzügy i Ft/EUR ,dev iza -e ladásiárf o lya m :260 Ft/EUR .. Devizák év végi értékelése (feladat) - Számvitel Navigátor év végi deviza átértékelés 2018. Átvezetés: az alacsonyabb 97 Pénzügyi bevételek egyenlege megy a 87-re: Ha most megnézed a 97-et: nulla, a 87-es pedig 37 000, mint az előző megoldásnál, vagyis ez is jó év végi deviza átértékelés 2018. (Ha összevontan nyereség lett volna, akkor is így könyveltük volna, csak a 87-en összegyűjtött egyenleg került volna átvezetésre. Mikor érdemes devizás könyvelést és adózást választania . - RSM. A naptári év szerinti üzleti éves adózók 2022-ben még nem élhetnek ezzel a lehetőséggel, de 2023-ra már a devizás adófizetést is választhatják. Arra azonban figyelni kell, hogy ha a cég 2023-tól a devizás adózást választja, erről 2022

tárgykereső játékok magyarul big fish

dobó téri kígyó patika

. december 1-ig nyilatkozni kell az adóhatóság felé, egy erre rendszeresített .. Könnyen megjegyezhető az év végi MNB árfolyam - Adónavigátor év végi deviza átértékelés 2018. Ehhez nyissunk egy „technikai számlát" a 36-os számlacsoportban, adjunk neki egy olyan nevet, hogy „év végi átértékelés átvezetési számla" év végi deviza átértékelés 2018. Amikor a devizás eszköz vagy forrás értékét átértékeljük, akkor ez lesz az ellenszámla.. Átértékelés könyvelése év végi deviza átértékelés 2018. Az átértékelés eredményét lehet ellenőrizni a könyvelt tételek szűrése menüpontban. Szükség esetén az átértékelés év közben és év végén is elvégezhető. FONTOS, hogy ha esetleg újra át kell értékelni a főkönyvi számokat egy adott dátumra, akkor a korábbi átértékelést előbb ki kell törölni.. Árfolyamnyereség elhatárolása | Számviteli Levelek év végi deviza átértékelés 2018. Az év végi átértékelés során keletkezett nem realizált árfolyamnyereséget el lehet-e határolni? A helyzet leírása: "A" cég tulajdonosa "B" cégnek. "A" cég forintban könyvel, és a Tao-tv. hatálya alá tartozik, "B" cég euróban könyvel, és kivás.. Előleg év végi átértékelése - Adózóna.hu év végi deviza átértékelés 2018. Végszámlában történő felhasználás esetén melyik árfolyamot kell figyelembe venni? 2022. év végén átértékelt és 2023-as végszámlában elszámolt devizás előleget áfa szempontjából, a vevői és szállítói előleg bankszámlán történő jóváírás és terhelés időpontjában érvényes árfolyamán kell visszavenni .. Devizás tételek átértékelése - Adózóna.hu év végi deviza átértékelés 2018. Tisztelt Szakértő! A mérlegfordulónapi átértékelést vissza kell vezetni? Eddig a vevő és szállító tételeket a dec. 31-i árfolyammal nyitottam, és a kiegyenlítéskor azokhoz képest számoltunk el árfolyamnyereséget, -veszteséget.. Beszámolókészítés: amire érdemes figyelni a zárási . - RSM. Beszámolókészítés: amire érdemes figyelni a zárási folyamat során. A beszámolókészítés évről évre visszatérő feladat, amelyet a beszámolókészítésre kötelezett társaságoknak rutinosan, de nem rutinszerűen kell elvégezniük. Az éves beszámolón kívül egyéb esetekben is felmerül a beszámolókészítési .. Az év végi deviza átértékelés szabályai - PDF Free Download. 2011. október. Az év végi deviza átértékelés szabályai. Az Országgyűlés által 2010. november 16-án elfogadott adótörvény-módosítási csoContacts: Lajos D. Nagy Managing Director Ferbal Auditing and Consulting Ltd

23 dollar to huf

. Phone: +36.1.375.4921 Fax: +36.1.375.5858 Mobile: +36.20.981.4942 E-mail: [email protected] Ferbal Alkotás u év végi deviza átértékelés 2018. 39/C . év végi deviza átértékelés 2018. Egy példa az év végi elhatárolásra - Adózóna.hu. Egy példa az év végi elhatárolásra. adozona.hu. 2018.01.06., 06:15 Frissítve: 2018.01.05., 15:25 2. Megosztás. A számla helyes könyvelésének lépéseiről, az elhatárolás feltételeiről kérdezte egyik olvasónk az Adózóna szakértőjét a nála felmerült konkrét probléma kapcsán. Antretter Erzsébet, a Niveus Consulting .. PDF Konszolidált Éves Pénzügyi Kimutatások Nemzetközi Pénzügyi .. 2018. december 31

béren kívüli juttatások adózása 2022

holland használt bútor

. évi árbevétel kiesésre nem képezhető céltartalék év végi deviza átértékelés 2018. Amennyiben további kérdése merül fel a céltartalék képzéssel, egyéb számviteli kérdésekben, forduljon bizalommal szakértő kollégáinkhoz. Nemzetközi sztenderdek .. Év végi deviza-készlet átértékelés - Adózóna.hu. Év végi deviza-készlet átértékelés. Tisztelt Szakértő! Társaságunknak az EUR deviza számláján év végén kétféle euróból tevődik össze a készlete év végi deviza átértékelés 2018. Van egy év közben forintért vásárolt euró készlet, illetve vevőktől befolyt euró összeg. A számviteli törvény 60. § (1) bekezdése alapján a forintért . év végi deviza átértékelés 2018. Évnyitás dokumentáció 2022.6.3 verzióhoz - CobraConto.Net. A tényleges pénzügyi nyitáshoz a lezárandó évben végre kell hajtani az év végi deviza átértékelést is, ami az előző év lezárása a devizás eszközök és források vonatkozásában: . hogy az Átvezetési számlák ablakban legyen megadva Átértékelés nyereség és Átértékelés veszteség számla. . év végi deviza átértékelés 2018

megapix fotószerviz

. PDF Zárás, Beszámolókészítés Os, Új Szabályokkal 2016-. ÉV VÉGI DEVIZAÁTÉRTÉKELÉSRE •200 € devizabetét (300Ft /€), 150 € tartós devizahitel (291Ft/€) átértékelése •Év végi választott árfolyam: MNB, 297Ft/€ •Átértékelés 2016.12.31: •Devizabetét: 200 € x (297-300) = 600 Ft veszteség • Hitel: 150 € x (291-297) = 900 Ft veszteség •Könyvelés 2016.12.31:. Értékpapírok számvitele | Econom.hu. Értékpapírok a velük megtestesített jogok alapján: követelést megtestesítő értékpapírok (váltó, csekk, kötvény, stb.), áruval kapcsolatos jogot magában foglaló értékpapírok (raktárjegyek, zálogjegyek), részesedési jogot (tulajdoni hányadot) megtestesítő értékpapírok (részvények, üzletrészek vagyonjegyek, stb.). Mit kell tudni az immateriális javakról? | SZÁMVITELSULI. Mit kell az immateriális javak között kimutatni? Az immateriális javak között kell kimutatni a vállalkozási tevékenységet tartósan szolgáló nem anyagi eszközöket, és az immateriális javak beszerzésére kifizetett áfát nem tartalmazó előlegeket. Nem anyagi eszközök: -vagyoni értékű jogok. -szellemi termékek.. MNB.hu. Amennyiben egy adott teljes év deviza árfolyamait szeretné letölteni, . Aktuális deviza árfolyamok teljes letölthető verziója; Devizanevek; További árfolyamok; Vissza a tetejére év végi deviza átértékelés 2018. Az MNB elsődleges célja az árstabilitás elérése és fenntartása. Az MNB elsődleges céljának veszélyeztetése nélkül támogatja a pénzügyi .. Év végi árfolyamkülönbözet - ebit.porta.hu. Év végi könyvelési tételt jelent, hogy az év végi értékelés el tti könyv szerinti érték és az átértékelt december 31-i érték közötti különbözetet az összevont egyenlegének megfelel en kell elszámolni a pénzügyi m veletek egyéb ráfordításai között árfolyamveszteségként, vagy a pénzügyi m veletek egyéb .. Kettős könyvviteli program (NTAX) - Novitax - Ügyviteli és könyvelő .. év végén deviza átértékelés, adók összevezetése kerekítéssel, automatikus évnyitás - évzárás; . Ugyanakkor a napi munkában, de különösen az év végi zárásoknál látom milyen jó munkatárs a NOVITAX program. El sem tudnám már képzelni nélküle a munkát. Ebben is óriási segítség a Novitax program.. Előlegek számviteli elszámolása - Perfekt szakmai blog év végi deviza átértékelés 2018. 2020. július 21. Magyar Miklósné Zsuzsa év végi deviza átértékelés 2018. Az előlegek számviteli elszámolása ugyan nem változott, mégis egyre többször találkozunk azzal a kérdéssel, hogy most hogy kell az előlegeket könyvelni az adatszolgáltatást követően év végi deviza átértékelés 2018. Előlegekről akkor beszélünk, ha termékértékesítést, vagy szolgáltatást megelőzően a .. Követelések | Econom.hu. A követelések év végi értékelése: . a folyósítás időpontját, összegét (deviza összegét, árfolyamát), a törlesztések feltételeit (időpontját, összegét), . a visszaírt értékvesztések összegeit (devizában is), a mérlegfordulónapi árfolyamot, az átértékelés összegét forintban. A jegyzett, de még be nem .. Kisokos a mikrogazdálkodói beszámolóról - Adó Online. A mikrogazdálkodói beszámoló a rendelet 1. mellékletében szereplő mérlegből és a rendelet 2. mellékletében részletezett eredménykimutatásból áll. A mikrogazdálkodói mérleg és eredménykimutatás lényegében megegyezik az egyszerűsített éves beszámoló soraival, a mikrogazdálkodói mérleg ezen kívül sajátos .. Devizás tagi hitel értékelése | Számviteli Levelek. A devizában fennálló tagi hitel a 2023. évig tartó futamidő alatt hogyan szerepel a könyveinkben a kölcsönt adónál? Különös tekintettel az év végi devizás átértékelésekre és a járó, de nem esedékes kamatok elszámolását illetően. Részlet a válaszból. Megjelent a Számviteli Levelekben 2021 év végi deviza átértékelés 2018. február 4-én (439 . év végi deviza átértékelés 2018. Külföldi vevő feladat - Számvitel Navigátor. nyereség: a vevő könyv szerinti árfolyama kisebb, mint a beérkezéskori árfolyam (többet kaptunk, mint amire számítottunk) T317 Külföldi vevők K97 Pénzügyi bevételek 5 000. Összeg: kiegyenlített deviza x (vevő könyv szerinti árfolyama-a beérkezéskori árfolyam) 5 000 x (253-254)= 5 000. 3. Évközi kiegyenlítés. év végi deviza átértékelés 2018. Időbeli elhatárolás - Számvitel | RSM Hungary. A halasztott ráfordításokat év közben indokolt könyvelni, az adott események bekövetkeztekor. Év végi teendő viszont nincs vele. Mint minden elhatárolásnál, figyelni kell rá, hogy év elején, a számla beérkezésekor, vagy kifizetjük a kamatot, vagy oldjuk fel az elhatárolást. A passzív időbeli elhatárolás fogalma. Árfolyamveszteség elhatárolása - Adózóna.hu év végi deviza átértékelés 2018. Árfolyamveszteség elhatárolása. Tisztelt Adózóna! A számviteli törvény 33 év végi deviza átértékelés 2018. § (2) bekezdésének előírása szerint az aktív időbeli elhatárolások között halasztott ráfordításként elszámolható a devizaszámlán meglévő devizakészlettel nem fedezett, külföldi pénzértékre szóló - beruházáshoz (a beruházással megvalósuló tárgyi eszközhöz), vagyoni .. Árfolyam-különbözetek kezelése az IAS 21 alapján - Adó Online

tip top használtautó nagykanizsa

年報 翻譯 社

. Az év végi átértékelés során, a vállalat egyedi eredménykimutatásában elszámolt árfolyam-különbözet azonban nem kerül kiszűrésre. Így ez a hatás továbbra is megjelenik a vállalatcsoport konszolidált eredményében. Ennek az elszámolásnak a helyességét az igazolja, hogy a mérlegben szereplő monetáris eszköz .. Devizás tételek időbeli elhatárolása | Számviteli Levelek. 32. §-ának (1) bekezdése alapján az aktív időbeli elhatárolásokkal szemben - jellemzően - árbevételként (T 3913 - K 91-92) könyvelni kell. További átértékelés nincs! Ez az elszámolás független attól, hogy a számla a mérlegkészítés időpontja előtt vagy után került kibocsátásraAz előbbiek szerinti időbeli . év végi deviza átértékelés 2018. Stabilcoin, bitcoin: a kriptovaluták számviteli és adózási kérdései. Kriptovalutákkal kapcsolatos olvasói kérdésre Erdős Gabriella adószakértő válaszolt. A kérdés részletesen így hangzik: „stabilcoinok" számviteli kezelésével és adózásával kapcsolatban kérném tájékoztatásukat év végi deviza átértékelés 2018. A stabilcoin a kriptovaluták egy típusa, mely valamelyik fiat valutához (pl. euróhoz) kapcsolódik.. A leltározás és a selejtezés számvitele - Adó Online. A leltározás és a selejtezés, bár egymással összefüggő számviteli kategóriák, céljaikat tekintve nagyon is eltérőek. A 2000. évi C év végi deviza átértékelés 2018. törvény a számvitelről viszonylag szűkszavúan rendelkezik a leltárról, a leltározásról, a leltárkészítési kötelezettségről, a selejtezésről pedig alig-alig ír. A törvény szűkszavúsága miatt mindezeket a vállalkozónak .. Nem realizált árfolyamveszteség elhatárolás - Feladat megoldása. A devizahitel év végi értékelése: (2011. december 31.) A hitelt év végén át kell értékelni az év végi árfolyamra. Átértékelés hatását így tudod kiszámolni: hitel összege x (év végi árfolyam - könyv szerinti árfolyam) Év végén az átlagárfolyam: (260+266)/2 = 263. 6.000.000 x (263 - 258) = 30.000.000. Tárgyi eszközök bekerülési értéke- Példa - Mérlegképes Tanoncok Oldala év végi deviza átértékelés 2018. Ilyen eset pl. ha a devizás szállító kiegyenlítése, a hiteltörlesztés, év végi átértékelés az aktiválásig megtörténik. Alaphelyzetben a feladatokban a szállítók kiegyenlítése nem történik meg az aktiválás előtt, ezért nem is szokták belevenni a bekerülési értékbe. Jó, hogy ez így felmerült, mert így már .. Évközi FIFO árfolyamok évvégi átértékelése - SZÁMVITEL témájú gyorskérdések év végi deviza átértékelés 2018. Az év végi árfolyam különbözet elszámolása tiszta. 2021.10.01 bejövő Eurot 350 Ft/Euro értéken vételeztem be, és ezeken az árfolyamokon tartom nyilván, illetve FIFO alapján ezeken az árfolyamokon könyvelem ki sorban. Az év végi átértékelés során 2021.12.31-én átértékelem a devizatömeget 370 Ft-ra és az . év végi deviza átértékelés 2018. Az egyéni vállalkozók könyvelése: a pénztárkönyv . - Adózóna év végi deviza átértékelés 2018. Az Adózóna "Egyéni vállalkozók adózása, számvitele" című kiadványát 10 százalék kiadói kedvezménnyel itt rendelheti meg. A naplófőkönyvet vezető egyéni vállalkozók is némi „anyagi áldozattal" kezdik meg a tevékenységüket, azaz pénzt, egyéb eszközöket fordítanak, adnak át a vállalkozásuk céljaira. Ezek a .. átértékelés - 2. oldal - Adózóna.hu. Év végi deviza-készlet átértékelés Kérdés év végi deviza átértékelés 2018. Tisztelt Szakértő! Társaságunknak az EUR deviza számláján év végén kétféle euróból tevődik össze a készlete év végi deviza átértékelés 2018. Van egy év közben forintért vásárolt euró készlet, illetve vevőktől befolyt euró összeg. A számviteli törvény 60. § (1) bekezdése alapján a forintért .. 398/2012 év végi deviza átértékelés 2018. (XII. 20.) Korm év végi deviza átértékelés 2018. rendelet - Hatályos Jogszabályok Gyűjteménye. § (2) bekezdésétől eltérően a valutapénztárban lévő valutakészlet, a devizaszámlán lévő deviza, továbbá a külföldi pénzértékre szóló minden követelés - ideértve a követelés jellegű aktív időbeli elhatárolásokat is -, befektetett pénzügyi eszköz, értékpapír, illetve kötelezettség - ideértve a .. Céltartalék: mire és mennyit képezzünk? Példával - Adózóna.hu. Céltartalék: mire és mennyit képezzünk? Példával év végi deviza átértékelés 2018. Közeleg az év vége, így már most érdemes megvizsgálni, volt-e a cégnek olyan ügylete, amellyel kapcsolatban céltartalékot kell vagy lehetséges képeznie. Fontos kérdés, hogy milyen összegben határozza meg ennek összegét

a köpönyeg online

. Az óvatosság számviteli alapelvéből .. Devizás követelés értékvesztése, behajthatatlan követelés kivezetése . év végi deviza átértékelés 2018. 2. Tárgyévi átértékelés 360 árfolyamon [100* (360-350]. Fordulónapi átvez év végi deviza átértékelés 2018. számla 479 T 312 - K 479 1 000 T 479 - K 317 1 000 3. Behajthatatlan követelésként kivezetés tárgyévet követő évben T 317 - K 312 36 000 év végi deviza átértékelés 2018. PDF MUNKATERV ÉS ÉVES BESZÁMOLÓ ÉRTÉKELÉSE - Újbuda. A nevelési év végi beszámoló megállapításai alapján történik a következő nevelési év tervezése . Szempont 2015/2016. 2016/2017. 2017/2018. 2018/2019. 2019/2020. Eljárásjogi megfelelés 88% 94% Tartalmi megfelelés 100% 89% Átlag: 9 6% 92% A munkaterv formai értékelés Szempont Igen Részben Nem